近日,上海钻石交易所发布钻石市场主要趋势参考概览,系统梳理影响钻石投资潜力的核心因素及近年钻石价值波动规律。概览显示,投资级天然钻石因极致稀缺性具备长期抗风险能力,而全球奢侈品消费增长及中国市场的崛起,正为钻石市场注入新动能。

概览明确,传统投资级钻石需在重量、颜色、净度、切工四大维度达罕见等级,其稀缺性数据尤为突出:全球交易平台展示的钻石中,尺寸超2克拉的占比不足1%;经认证的无色钻石里,高净度(IF级别)占比仅5%,高颜色(D等级)占比仅15%,同时兼具“大克拉+高颜色+高净度”三大优质特征的钻石更是凤毛麟角。为匹配其稀有价值,这类钻石的切割通常由最资深工匠完成,也因此成为全球高净值人群的“另类投资资产”,与艺术品、珍稀葡萄酒共同承担资产多元化配置功能。

从价格走势看,钻石市场近年呈现“先涨后调”的周期性特征。2021-2022年,受全球需求复苏推动,钻石产品价格大幅上涨40%;但2023年起,受多重因素影响进入阶段性回调:印度切割行业库存高企、市场营运资本融资成本倍增,叠加各国央行加息推高资金成本,导致毛坯钻采购量减少,钻石平均价格从2022年的每克拉159美元,降至2023-2024年的每克拉130-139美元。

不过概览强调,投资级天然钻石的长期价值仍有坚实支撑——天然钻石储量有限且持续减少。数据显示,钻石年产量已从2000年代前半期的1.6亿-1.8亿克拉,降至2024年的1.10亿克拉,现有储量枯竭与大型新矿藏难寻,成为推动其长远价格稳步增长的关键。

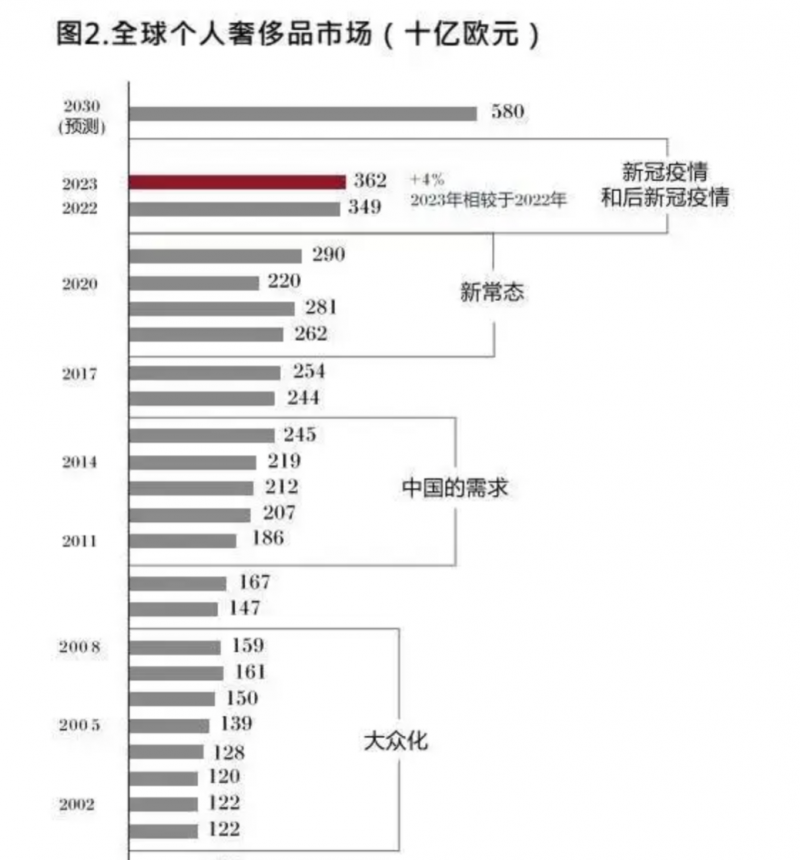

与此同时,全球个人奢侈品消费的持续升温为钻石市场提供助力。概览提到,2023年高级珠宝(含钻石珠宝)消费同比增长5-6%;据贝恩-意大利奢侈品行业协会(Bain-Altagamma)预测,到2030年,个人奢侈品市场年增长率将维持在5%-7%,市场规模较2019年翻倍,达5400-5800亿欧元。这一增长背后,是全球高收入群体的扩容:瑞银(UBS)预计,2023-2028年间,资产超100万美元的人群将增长15%,总量达6450万人。

中国市场被视作钻石行业未来的重要增长引擎。概览指出,随着中国国民财富提升,消费结构正向高档钻石珠宝等奢侈品倾斜:预计到2028年,中国百万富翁数量将突破600万;更关键的是,消费人群结构呈现年轻化特征——出生于1990年代末至2010年的群体,将占据中国奢侈品购买人群的60%。概览分析,能满足这一代消费者高要求、且具备数字导向属性的奢侈品牌,更易在钻石珠宝领域抓住增长机遇。

从市场规律来看,当前钻石价格的阶段性回调,本质是供需关系、融资成本与全球利率环境共同作用的周期性表现,并未改变投资级天然钻石的长期价值逻辑。天然钻石储量持续萎缩的现实、全球个人奢侈品消费的稳步扩容,以及高净值人群规模的增长,将从供给端稀缺性与需求端增长力两方面,为投资级钻石价值提供长期支撑。

中国市场的潜力尤为关键,百万富翁群体扩容与年轻消费主力崛起形成的双重动力,不仅将推动国内高档钻石珠宝消费增长,其对数字化、个性化的需求偏好,也将为钻石市场发展注入新的结构性机遇。综合来看,短期市场波动难以撼动钻石行业长期向好趋势,稀缺性与消费升级的双重驱动下,行业仍将保持稳健发展态势。

版权所有 © 科智网 备案号:京ICP备19044848号-1 文章如有侵权,请联系作者删除。网站内容仅供参考,不作买卖依据。QQ:1037495047